![]()

O percentual de famílias brasileiras que indicaram ter dívidas a vencer, como cartão de crédito, cheque especial, carnês de lojas, empréstimo pessoal ou prestações de carro e casa, entre outros, continua com tendência de queda e atingiu 76,1% em janeiro deste ano. Trata-se de uma retração de 0,6 ponto percentual em relação a dezembro de 2024 e de 2 pontos percentuais no comparativo com igual período do ano passado.

Os números são da Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), divulgado nesta quinta-feira, 6. Os dados do estudo foram coletados em todas as capitais dos Estados e no Distrito Federal, com aproximadamente 18 mil consumidores.

Segundo os autores do estudo, o movimento de queda “ratifica a cautela dos consumidores em fazer dívidas em um momento de juros custosos e com tendência de novas altas.” O que confirma isso é a quantidade daquelas famílias que disseram ter percepção de estarem “muito endividadas”, que alcançou 15,9%, maior nível desde setembro de 2024. Por outro lado, a quantidade daquelas que disseram “não ter dívidas” desse tipo aumentou, indo para 23,9%.

O lado positivo dessa maior preocupação é a queda do percentual de famílias com dívidas em atraso, 29,1%, número menor do que as 29,3% que se encontravam nesta mesma situação em dezembro. Entretanto, o índice de janeiro deste ano é maior do que o de janeiro de 2024, que registrou 28,3%.

Já o percentual de famílias que disseram não ter condições de pagar as dívidas em atraso recuou pela primeira vez desde julho do ano passado, indo para 12,7%. É um nível menor que os 13% de dezembro de 2024, mas é maior do que os 12% de janeiro do ano passado.

Segundo a CNC, os números indicam um “sinal de alerta para a economia em 2025”. O posicionamento é do presidente do sistema CNC-Sesc-Senac, José Roberto Tadros, em nota emitida pela entidade. “Os juros elevados e a seletividade do crédito fazem com que os consumidores procurem fazer menos dívidas e, como efeito adverso, aumentam sua percepção de endividamento. A leve melhora da inadimplência indica que houve um esforço nas casas brasileiras para equilibrar suas finanças, mas o comprometimento crescente da renda acende um sinal de alerta para a economia em 2025”, diz.

A Pesquisa de Endividamento e Inadimplência do Consumidor indica ainda que os consumidores estão conseguindo pagar suas contas atrasadas mais rapidamente, com o percentual de famílias com dívidas em atraso por mais de 90 dias caindo para 48,9% em janeiro, marcando o terceiro mês consecutivo de queda.

No entanto, o número de consumidores com mais da metade de seus rendimentos comprometidos com dívidas subiu para 20,8%, o maior desde maio de 2024, elevando o comprometimento médio da renda com dívidas para 30% em janeiro.

Apesar da melhora no tempo de pagamento, as dívidas estão consumindo uma parcela maior da renda das famílias, em parte devido à redução dos prazos para pagamento. Ainda assim, o percentual de famílias com dívidas por mais de um ano diminuiu, algo que também não ocorria desde maio de 2024, atingindo 35,9%.

Para os autores do estudo, o aumento dos juros está restringindo o crédito e forçando os consumidores a dedicar mais de sua renda ao pagamento de dívidas, intensificando a sensação de endividamento.

A CNC prevê que o endividamento das famílias deve crescer neste ano, já que as famílias precisarão recorrer ao crédito para consumo, apesar das altas taxas de juros. Isso deve manter a inadimplência como um desafio em 2025, segundo análise da entidade.

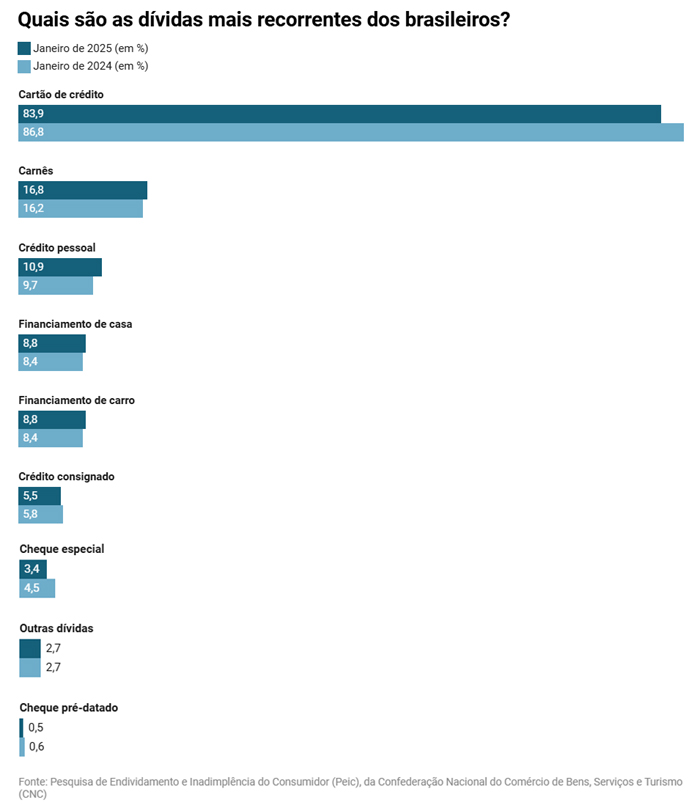

Quais são as dívidas mais recorrentes?

A sondagem da CNC indicou quais são as dívidas mais recorrentes das famílias brasileiras. O cartão de crédito aparece no topo, seguido dos boletos (carnês), crédito pessoal e financiamento da casa. Veja a seguir o ranking (a soma é superior a 100% porque uma mesma família pode ter diversos tipos de endividamento).

Leia outras notícias no HojePR.