Por Luiz Bonini

O serviço de locação escalou durante a pandemia. No último ano, o faturamento das locadoras no Brasil chegou a R$ 36 bilhões, 109% a mais do que em 2020, segundo dados da Associação Brasileira das Locadoras de Automóveis (ABLA). Uma projeção do BTG aponta para um crescimento superior a 14% ao ano para a modalidade até 2032.

Entre os fatores que podem explicar o aumento expressivo desse serviço está, em primeiro lugar, a praticidade oferecida aos motoristas de poder alugar um carro a partir de uma hora direto pelo celular, o que agrega na disponibilidade do serviço para ocasiões eventuais do dia a dia. Em paralelo, as assinaturas se tornaram aliadas daqueles que precisam de um automóvel para uma rotina de uso constante e chamam a atenção de quem não pode ou não deseja adquirir um carro, como também, daqueles que optam pelo conforto de não ter que se preocupar com manutenção, depreciação, impostos, seguro e outras despesas recorrentes. A opção atrai clientes também pela possibilidade de ter um carro novo a cada assinatura.

Porém, muitos acreditam que optar por essas facilidades pode custar mais caro do que a aquisição do veículo. De acordo com um levantamento do BTG, assinar um carro pode custar, em média, 40% menos do que uma compra por financiamento e 14% a menos que uma compra à vista.

Mas, qual a conta para se provar que uma assinatura compensa?

Primeiro, vamos aos fatos: houve um salto de 90% no preço médio dos automóveis 0KM no Brasil (de R$74.313 para R$140.319) nos últimos 5 anos, segundo a Consultoria Jato Dynamics. Além disso, assistimos, nos últimos 30 meses, ao crescimento da taxa básica de juros da economia (SELIC) de 2% para 13,75%, com a atual queda para 12,25%, o que encarece o custo do financiamento e torna os investimentos de baixo risco, como tesouro direto, mais lucrativos.

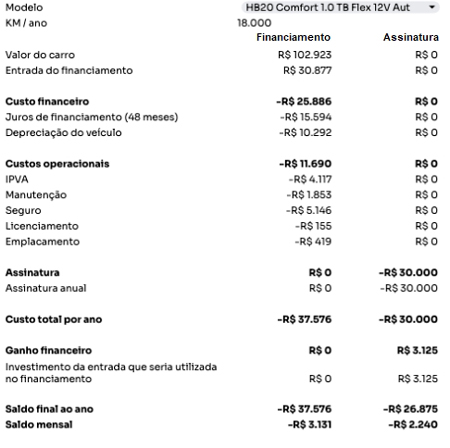

Vamos tomar como referência um carro vendido por aproximadamente R$100 mil. O HB20 Comfort 1.0 foi o 3º mais vendido do Brasil no primeiro semestre deste ano, com um valor de compra de aproximadamente R$102.923. Agora, vamos aplicar uma compra financiada com juros de 26% ao ano, segundo a média do Banco Central, com uma entrada de 30% do valor do veículo em um prazo de financiamento de 48 meses.

Não podemos esquecer de descontar algumas quantias básicas gastas no veículo 0km, como depreciação anual (10%), IPVA (4%), manutenção (1% do valor do veículo a cada 10 mil KM), seguro (5% ao ano), licenciamento (R$ 155 no Detran) e emplacamento (R$ 419).

Do outro lado temos a assinatura, que custa cerca de R$ 30 mil ao ano para o motorista. Além disso, vamos considerar também o ganho de capital investido ao ano no tesouro direto SELIC, cerca de 9,72% ao ano.

Nesse caso, o principal complicador para a compra financiada são os juros de R$15.594 no primeiro ano, que equivalem a R$1.300 por mês.

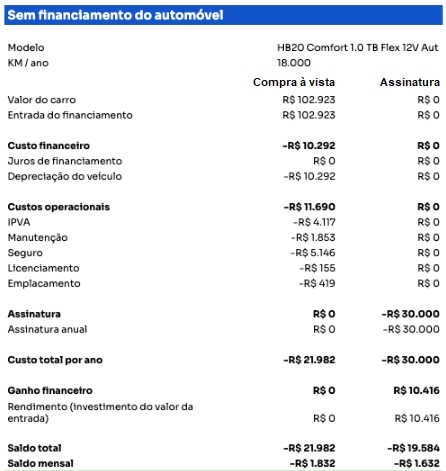

Mas, e se a compra for à vista?

Nesse caso, vale considerar também os rendimentos possíveis com o valor investido. Veja na tabela:

O último relatório temático sobre Locação do BTG Pactual, mostra que a modalidade está se tornando preferência do público jovem e que, até 2032, o número de veículos disponíveis para locação no Brasil deve quadruplicar. A mudança no comportamento do consumidor mostra uma nova tendência de consumo, onde usar é mais importante do que possuir um carro, sobretudo, quando essa escolha representa uma vantagem mais econômica e abre portas para o planejamento financeiro.

Luiz Bonini é Chief Growth Officer e Partner da Turbi. Formado em Administração pela USP com especializações em Liderança e Estratégia pela FGV, atuou como Gerente de Projetos pela Alelo e Gerente de Estratégia pela IFood (BR & LATAM). Na Turbi, acumula funções de Liderança de Growth, Marketing e Revenue Management.