Quando se fala em perenidade das empresas familiares, parte-se do pressuposto de que elas devem sobreviver à ausência do fundador, mantendo-se sólidas e alcançando as próximas gerações. No entanto, em muitos casos, a falta de afinidade societária ( affectio societatis ) entre os irmãos compromete a continuidade da empresa como entidade única da família. Isso pode levar tanto à cisão da sociedade em duas novas empresas, ainda dentro do mesmo núcleo familiar, quanto a uma divisão onerosa de cotas.

Esse movimento de separação societária entre irmãos pode ser chamada de cisão societária. A experiência tem nos demonstrado que a cisão não significa, necessariamente, uma cisão total de cotas, ou seja, uma família que tem duas empresas do mesmo grupo, terem uma divisão total, na medida em que por exemplo um irmão fique sócio de empresa do grupo e outro irmão de outra empresa do grupo.

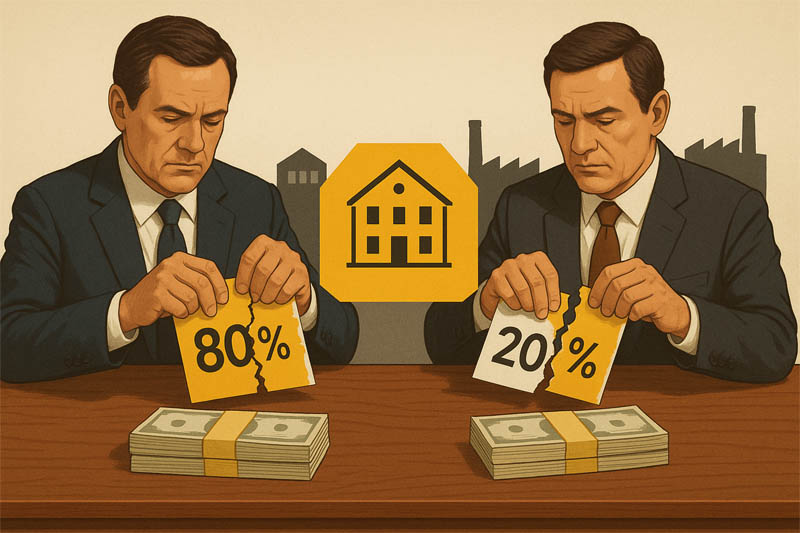

Uma solução recorrente tem sido a adoção do chamado projeto híbrido, que consiste na divisão parcial das cotas. Nessa estrutura, um irmão detém, por exemplo, 80% das cotas de uma sociedade e 20% da outra, e o mesmo se aplica de forma inversa ao outro irmão. Dessa maneira, ambos continuam sócios em empresas distintas, mas em proporções diferentes, o que torna mais claro o poder de decisão societária. Esse modelo se mostra ainda mais eficiente quando há uma holding controladora acima das sociedades operacionais, centralizando o comando estratégico.

O projeto híbrido tem se consolidado como alternativa saudável e recomendada, pois preserva o controle familiar, garante a continuidade da empresa e, ao mesmo tempo, respeita as diferenças entre os irmãos ao estabelecer participações societárias distintas.

Leia outras colunas do Manoel Knopfholz aqui.